在过去,

光伏产业中的“供应扩张”一词一度几与“产能扩张”成为同义词。需求超过了你的产量控制范围?想要扩张你的商业版图,为自己设定更远的终端市场占领目标?OK,那就扩大你的厂房面积,购买更多的生产设备吧!

然而,万事都有例外:比如说,一些顶级公司过去数十年就一直利用协议生产商来完成光伏组件的封装。然而,作为通用规则,光伏制造领域的最后一个成长阶段中厂家们仍然是把增加自有产能作为扩大收入、增加出货量的主要成长机制。而这种集体性心态,也被认为是2011年-2013年间光伏产业坠入产能过剩的主要原因。

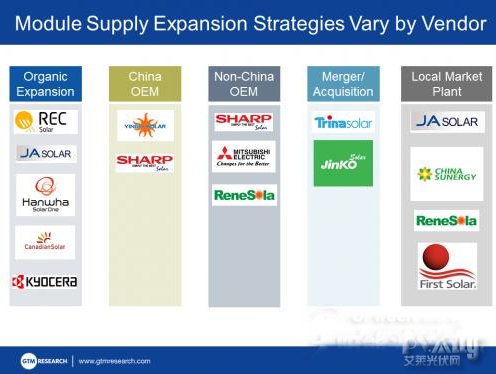

正如下面的图表所示,当今的供应商们的经营术已经比过去老练的多。特别是对于那些生产基地在中国的,曾经秉持着“产能第一”的极端思想的组件供应商们来说,这种改变尤为明显。随着中国工信部的一系列严厉的旨在优化产业链、“净化”过剩产能的规章条陈的“卡”、“刷”,以及欧盟、美国地区对华光伏产品的重税课收,光伏制造商们固然蒙受了巨大损失,造成连续几个季度负债亏损,却也让中国曾经奉为金科玉律的“产能扩张论”思想彻底转变过来。增加产能不再是制造商们增加供货量的唯一选择(至少不是首选),不同的供应商,其策略也有明显地差异。

有机扩张:REC、晶澳、韩华、阿特斯、京瓷

中国产地代工:英利、夏普

非中国产地代工:夏普、三菱电机、昱辉阳光

企业并购:天合光能、晶科本地市场:晶澳、中电光伏、昱辉阳光、第一太阳能

英利,从2012年到2013年蝉联全球最大光伏供应商,在中国拥有从硅铸锭到组件的完整的生产供应链,最近还涉足墨西哥以及加拿大的相关代工协议。昱辉阳光在土耳其、波兰、印度、韩国也有自己的组件代工合作者,因为这样可以使其免于在欧盟、美国所遭受的贸易抵制和高额关税。相反,天合光能和晶科却把目光瞄向了那些在破产边缘苦苦挣扎、又拥有现代化先进设备的低层次供应商,将它们进行廉价并购。而晶澳也有一条自己的路子,它正在计划自己在中国内部产能,另一个方面,它还进入南非与当地一家下游企业合资建立组件封装工厂,用以生产对美出口的产品。在这样的形势下,中国的晶硅组件厂商们的国外组件产量达到了自2012年来的一个前所未有的水平。

事实上,供应策略的的多元化不只是体现在不同的公司之间,如下表所示,即使是同一家供应商,针对不同地理区域的市场也会有不同的市场应对。以昱辉阳光为例。

[page]

1.欧美市场:采用与当地代工厂合作的方式,通过经销商直接将其组件出售给安装者或者是电站开发商;

2.中国市场:采取与同行——晶科一样的方式,直接将业务向下游电站方向拓展,开发建设光伏电站,使用全部国产组件;

3.日本市场:合资建立一家产能80MW的组件封装厂,利用日本对于自产品牌的呼声,扩大其在日本屋顶电站市场的份额;

通过上述手段,昱辉阳光在全球主要高端市场完成了从批发到零售商的华丽转身,目标旨在通过这种方法在2014年年底完成至少一半的销售量。

当前的光伏供应商们所展现出来的老练而又繁复的策略,正是当前光伏市场日益复杂化、多元化的一种标志。这也是过去两年产能过剩“地狱”后产生的一个正面结果。当一些公司仍然倾向于单打独斗、周期性的纠结在自己拥有多少吉瓦的工厂与产能的时候,最佳最亮眼的解决方式莫过于如何从过去吸取经验教训,使用长期有效的,更取巧、更具市场导向的策略——毫无疑问的折现出一个更加成熟,更加有效率的供应商生态。套用德国哲学家尼采的话,如果今天的太阳能企业没有死亡的话,即使没有变得足够强大,但至少也要比过去聪明一点。

扫码关注“光伏产业观察网”微信公众号

《光伏产业观察》创办于2010年,由中国循环经济协会可再生能源专业委员会、中国可再生能源学会光伏专业委员会、中国光伏行业协会共同主办,深受光伏行业认可,是业内知名媒体。