2015年3月5日,全球领先的太阳能

光伏能源公司阿特斯阳光电力集团(CanadianSolarInc.,NASDAQ:CSIQ,以下简称"阿特斯")公布了其截至2014年12月31日的2014年第四季度及全年财务业绩报告。

财报显示,2014年第四季度,阿特斯阳光电力集团实现净营业收入9.56亿美元(约合58.65亿元人民币),上季度为9.14亿美元(约合56.08亿元人民币);2013年第四季度该数字为5.19亿美元,同比激增84.1%。本季度阿特斯组件总出货量1,125兆瓦,其中已实现销售的的出货量为897兆瓦,2014年第三季度实现销售的出货量总数为770兆瓦,2013年第四季度为621兆瓦。第四季度实现销售的出货量中,163兆瓦用于公司的系统和整体解决方案业务,而上季度和去年四季度分别为173兆瓦和41兆瓦。

2014财年,阿特斯全年净营业收入29.6亿美元(约合180.8亿元人民币),较2013年全年16.5亿美元(约合101.23亿元人民币)增长了79.2%,几近翻番。净利润2.39亿美元。光伏组件出货量3,105兆瓦。与此同时,通过收购RecurrentEnergy,阿特斯项目总储备量将增至8.5吉瓦。

一、业绩概要

(一)2014年第四季度业绩要点:

o组件总出货量1125兆瓦,而之前给出的四季度出货量预期目标范围在810兆瓦-860兆瓦之间。第四季度总出货量中897兆瓦计入营收额,而第三季度计入营收额的出货量为770兆瓦;,环比增长16.49%。

o营业收入9.56亿美元(约合58.66亿元人民币),此前预期9.25亿美元-9.75亿美元之间;上季度为9.14亿美元(约合56.08亿元人民币)。

o整体解决方案业务的营收额占总营收的51.7%,上季度为53.8%。

o毛利率19.3%,此前预期17%-19%;上季度为22.9%。

o运营利润1.16亿美元(约合7.12亿元人民币);设备折旧费,摊销和股权薪酬为2340万美元(约合1.44亿元人民币)。

o净利润为7574万美元(约合4.65亿元人民币),摊薄后每股收益1.28美元;上季度净利润1.04亿美元(约合6.38亿元人民币),摊薄后每股收益1.75美元。

o现金,现金等价物和限制性资金余额在季度末总计10.2亿美元(约合62.41亿元人民币),上季度为8.17亿美元(约合50.12亿元人民币)。

o经营活动产生的现金流金额为2.59亿美元(约合15.85亿元人民币),上季度为2.41亿美元(约合14.78亿元人民币)。

o第四季度,阿特斯出售了位于加拿大的五座太阳能光伏电站项目和位于美国的一座太阳能光伏电站项目。

2014年第四季度,阿特斯实现毛利润1.84亿美元(约合11.29亿元人民币),上季度2.09亿美元(约合12.82亿元人民币),去年同期1.01亿美元(约合6.19亿元人民币)。2014年第四季度,阿特斯毛利率19.3%,上季度22.9%,全年同期为19.5%。持续的毛利润下降,主要是受到几方面因素的影响:美国贸易摩擦;日元的贬值和欧元对美元的抵制,拉抵了组件的平均销售价格;以及整体解决方案业务目前在加拿大市场的低利润。

(二)2014财年业绩要点

o组件总出货量3,105兆瓦,其中2,813兆瓦确认于营收额中;2013年全年确认于营收额中的组件总出货量为1,900兆瓦;原先给出的2014年全年出货量预期目标范围在2,700兆瓦-2,800兆瓦之间。

o全年净营业收入29.6亿美元(约合180.8亿元人民币),较2013年全年16.5亿美元(约合101.23亿元人民币)增长79.2%;先前给出的2014年预测值在29.3亿美元-29.8亿美元之间。

o2014年全年整体解决方案业务收入占总营收的44.5%,2013年这一比例是28.6%。

o全年运营利润为3.66亿美元(约合22.36亿元人民币),设备折旧费,摊销和股权薪酬为8770万美元(约合5.36亿元人民币)。

o全年净利润2.39亿美元(约合14.60亿元人民币),摊薄后每股收益4.11美元;2013年净利润3170万美元(约合1.94亿元人民币),摊薄后每股收益0.63美元。

o2014年全年,阿特斯向公司重点市场交付了共计454兆瓦的系统和公共事业级光伏电站项目。

o全年的经营活动产生的现金流为2.65亿美元(约合16.22亿元人民币),比2013年2.29亿美元(约合14.05亿元人民币)增加了15.72%。

二、各区域市场营收分布

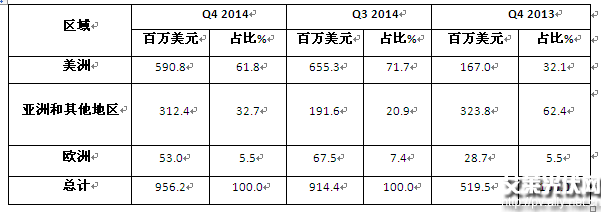

第四季度,阿特斯全球各区域市场销售收入占公司总销售额比重分别为:美洲61.8%,亚洲和其他地区32.7%,欧洲5.5%。2014年第三季度占比为:美洲71.7%,亚洲和其他地区20.9%,欧洲7.4%。2013年第四季度,美洲32.1%,亚洲和其他地区62.4%,欧洲5.5%(下表):

阿特斯阳光电力集团董事长、总裁兼首席执行官瞿晓晔博士对公司财报评论道:"2014财年是阿特斯创纪录的一年,我们在太阳能项目出售、太阳能组件出货量、营收额、净利润和自由现金流方面,都达到了新的高度。我们全球太阳能项目储备的成功货币化,增强了我们的资产负债表,这也使我们能够获得新项目来补充项目储备。我们在日本和英国收购的项目,以及我们最近宣布收购Recurrent,就是最好的证明。Reccunt的收购,预计将在2015第一季度完成,这是一个重要的里程碑,收购将我们的全球项目储备量扩大到了8.5吉瓦,处于开建阶段的电站项目总量增加至2.4吉瓦。根据建设销售商业模式,2.4吉瓦的后期项目预示着在未来两至三年时间里,至少为公司带来六十亿美元的收入机会。这给予我们在太阳能光伏发电行业中独树一帜的稳定性和知名度,并进一步巩固阿特斯在太阳能行业中一流顶尖的全球领导者地位。"

阿特斯阳光电力集团高级副总裁、首席财务官MichaelG.Potter补充道:"2014年,我们的组件出货量和盈利能力纷纷创下新的纪录,这是我们能源业务取得突破的一年,第四季度也是公司自成立以来创纪录的一个季度。感谢我们全球组件和能源业务团队的携手努力,才取得这样优秀的成绩。得益于公共事业级光伏电站项目业务较高的利润率,以及我们一直致力于削减制造成本与改善和提高效率,第四季度出货量与毛利率都超出了我们的预期。组件平均销售价格的下降主要由汇率波动引起,而效率提升有助于抵消掉一部分不利影响。我们相信,通过不断创新和超越公司目前在能源业务方面的建设和销售商业模式,我们能够为我们的股东提供更高的价值,包括我们的员工。2015年又会是稳扎稳打、稳步前进的一年,对于呈现在我们面前的潜在商机,我们的整个管理团队已做好充分的准备迎接它。"

三、阿特斯全球大型光伏电站项目储备共计1,400兆瓦电站储备量仍继续扩增

截至2015年2月末,阿特斯阳光电力集团在全球的大型光伏项目储备共计1,400兆瓦(DC,直流),包括自有项目和联合开发项目,以及阿特斯提供EPC(设计、采购和施工)服务的项目。日前,阿特斯阳光电力集团以2.65亿美元(约合人民币16.56亿元)的价格,对Recurrent进行现金收购,收购将于2015年第一季度前完成。收购Recurrent后,阿特斯全球总项目储备将达到8.5吉瓦;此外,阿特斯处于太阳能发电项目开发末期的项目总量也将因为此次收购从1吉瓦提高到2.4吉瓦。

(一)、整体解决方案业务在各主要市场的表现:

1、加拿大市场

o正如之前所公布的,本季度,阿特斯在加拿大市场上完成了5座(RayLight,Liskeard1,DiscoveryLight,FotoLightandSparkleLight)太阳能光伏电站项目的出售,总装机容量50兆瓦(AC,交流),交易总价3.11亿加元(约合16.4亿元人民币)。

o阿特斯已经完成了一座名为Oro-Medonte4的光伏电站,该项目也已经出售给了投资者,大部分营业收入已计入前几个季度。

o阿特斯已完成3PennEnergyEPC项目(HamiltonPortHope4、Edwardsburgh-Morrisburg1与SouthGlengary)的基本建设。

o目前,阿特斯在加拿大市场上的公共事业级项目储备约为275.6兆瓦(DC,直流),建成投入运行后预计将为阿特斯带来超过9亿加元(约合48亿元人民币)的收入(基于美国公认会计准则)。

2、美国市场

o截至2015年3月15日,阿特斯在美国市场的后期公共事业级光伏项目储备量约26兆瓦(DC,直流);2014年第三季度末,其在美国市场的项目储备量为84.1兆瓦(DC,直流)。2014年第四季度,阿特斯建成并出售了28.4兆瓦(DC,直流)的电站项目;2015年第一季度,阿特斯又出售了数个项目,包含正处于开发阶段的一座总装机容量19.5兆瓦的电站(DC,直流)。

o2015年2月3日,阿特斯签署了一项最终协议,收购夏普子公司Recurrent。一旦收购完成,Recurrent旗下约1.0吉瓦的处于开建阶段的电站项目(DC,直流)将归属到阿特斯在美国的项目储备量中去。

3、日本市场

o阿特斯预计未来三年内开发与并网的项目规模约606兆瓦(DC,直流),其中约262兆瓦(DC,直流)的电站已完成评估并网审批(KeitouRenkeiShoudakusho),约100兆瓦的项目处于开发建设阶段或临近开建。

o阿特斯预计2015年建成与并网的项目约为80兆瓦。如阿特斯在2014年10月6日发布的新闻稿中所提到的,其在东北电力区域两座总装机容量共计约125兆瓦的项目受到近期削减政策的影响。公司正与当地公共事业单位合作,联合评估削减规则对项目的影响程度。

o与此同时,阿特斯正在积极评估蕴藏于日本市场中的商机,扩展其在日本市场上的项目储备量,目前至少有140兆瓦的收购项目处于洽谈中。

4、中国市场

o阿特斯在中国市场上的项目储备量共计340兆瓦(DC,直流),预计2015年建成与并网的项目总量为320兆瓦(DC,直流)。

o2014年第四季度,阿特斯约有90兆瓦(DC,直流)的电站项目开工建设,同时约有30兆瓦(DC,直流)的项目并网。

o目前,阿特斯约有70兆瓦(DC,直流)的公共事业级太阳能光伏电站项目与30兆瓦的(DC,直流)的屋顶太阳能系统已经投入商业运营。

5、巴西市场

o阿特斯在巴西中标三座公共事业级太阳能光伏电站,中标项目位于巴西米纳斯吉拉斯州(MinasGerais)瓦赞蒂(Vazante),总装机容量114兆瓦(DC,直流)。阿特斯预计这些项目预计将于2017年竣工并投入商业运营。电站建成运营后,所发出的电力将出售给巴西国家电力局(AgenciaNacionaldeEnergiaEletrica,简称"ANEEL")。按照已签署的为期20年的电力购买协议,ANEEL将以每兆瓦时216.12巴西雷亚尔(约合86.42美元)的价格,收购这三座光伏电站所发出的清洁电力。

6、英国市场

o2015年1月,阿特斯收购六座总装机容量46兆瓦(DC,直流)的光伏电站,其中四座项目【共计40.5兆瓦(DC,直流)】处于建设中,预计2015年3月并网。另外两个项目预计将于近期开工建设,2015年第二季度并网。

四、商业展望

阿特斯预计,2015年第一季度公司组件出货量约在1000兆瓦-1030兆瓦,其中55兆瓦用于自身公共事业级项目建设(收益并不计入第一季度营收中)。营业收入在7.25亿美元-7.75亿美元之间,毛利率预计在16%-18%之间。阿特斯表示,给出的第一季度的毛利率预期,可能会受到美国贸易摩擦、美元升值和加拿大市场项目建设和销售完成情况三个因素的影响。

2015年全年,阿特斯给出的组件出货量预期介于4.0吉瓦-4.3吉瓦之间,其中3300兆瓦-3500兆瓦交付于第三方,235兆瓦-275兆瓦用于项目和EPC的销售,460兆瓦-490兆瓦用于阿特斯即将启动的YieldCo工具中的项目之中。预计2015年全年净营收约为28亿美元-30亿美元。

阿特斯阳光电力集团董事长、总裁兼首席执行官瞿晓铧博士表示:"我们会为将阿特斯打造成全球领先的国际化能源企业的长远愿景而不断努力。在完成对Recurrent的收购后,结合阿特斯的全球品牌影响力和项目开发经验,以及Recurrent公司在美国和加拿大地区丰富的太阳能电站开发建设经验和项目储备,我们在电站开发领域的实力和项目储备将进一步加强;提升我们全球太阳能电站项目开发和融资能力,进而为股东创造持久的价值。我们一直审查各种方案来构建及上市我们的下游业务,我们目前正规划形成一个yieldco工具,以期长期为我们的股东最大程度的创造价值。我们预计,yieldco工具及其随后的上市将使我们能够捕捉我们大规模储备的长期合约资产的内在价值并回收资金。我们正在加紧分析yieldco的优化结构,其中包括优化资产投资组合。对于在加拿大已经确定了买方的项目,我们期待完成这些项目的销售。对于我们已经开发的其他项目,我们可能会保留,并将它们最终包含在yieldco资产结构中,我们也可能会从第三方购买更多的项目资产。随着yieldco计划的推进,我们将继续更新项目的市场分布。"

更多关于阿特斯阳光电力集团的新闻信息,可登陆其官网:www.canadiansolar.com进行了解。