尽管2011年三月份的天灾对日本造成了严重的影响,该国的光伏市场却持续走高,并在2011年内超过了1GW大关。但是,30%的市场增长幅度却远小于该市场在2009年和2010年内所取得的超过100%的成就。2011年的中国市场是日本市场的两倍之大,并且制定了全国性的上网电价补贴政策、扩张了组件的供应量。今年,日本通过实施与其他光伏领先国家相类似的上网电价补贴政策,并促建其市场打破住宅应用领域的束缚转向多样化发展,来着手准备更快速的市场发展。

日本国内光伏市场最初是在上个世纪七十年代由一项国家性政策所创建发展的,其初衷是希望能够减少该国对于进口原油的依赖。日本的国内原油与天然气储备量几乎为零。为应对原油禁运,联邦政府为研发项目提供了资金,并颁布相关政策以为光伏系统的引进与传播提供支持。最重要的联邦项目之一是“住宅光伏系统传播方案”(Residential PV System Dissemination Program),该项目可提供前期现金回扣。在1994至2005年间,该项目资助的项目总量超过了930MW,涉及逾25万套住宅光伏系统。在此期间,日本在产量和安装量等方面都主导了整个全球光伏市场。[page]

在该项目实施了十二年后,日本联邦政府认为光伏市场已经成长为一个可自给自足的市场,因此暂停了住宅系统补贴项目,而与此同时,德国和其他多个国家却开始实施国家级的上网电价补贴政策。在2006年,日本首次遭遇了年度光伏市场缩水;并且在2007年出现了230MW的进一步下跌,2008年的日本市场保住了上一年度的市场量。市场的萎缩不仅仅是由于缺少相应的刺激政策,同时还由于其国内市场缺少组件,日本的组件生产商都专注于向欧洲出口组件,已获得更高的利润率。

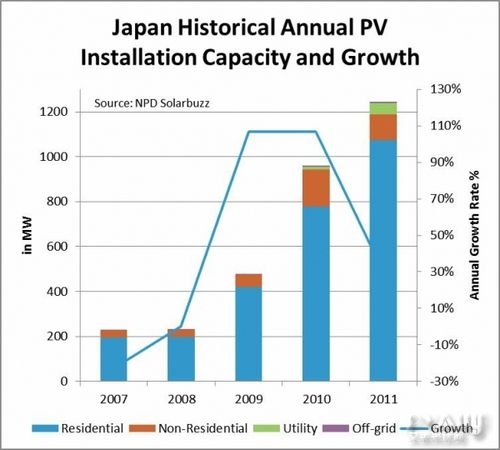

为阻止国内市场出现进一步萎缩,联邦政府在2009年一月重新推出了全球性的住宅系统刺激项目。此后,日本住宅光伏市场便出现了较强的反弹趋势(详见图一)。

此外,在2009年十一月,日本联邦政府还启动了一项净补贴计划,要求电力公司(共十家)以优厚的价格收购光伏系统所生产的多余电力。例如,住宅光伏系统所有者目前所获得的十年期补贴为每度电42日元(约合0.5189美元),而传统电力费用平均为每度电20日元。日本政府之所以实施净补贴计划,即仅收购额外电力,而非所有光伏电力,是为了促进节约能源,并限制该政策所带来的、由所有电费缴纳人所分摊的成本负担。

许多业主不仅有资格获得联邦政府所发放的刺激补贴,同时还有资格获得分别由府、市、郡等政府发放的补贴。截止至2011年十月,共有870个地方政府启动了包括补贴和贷款等形式在内的光伏扶持计划。

日本光伏市场是在住宅市场的基础上建立起了的,就这一点来说,日本市场确实是独一无二的。据Solarbuzz的亚太光伏市场季度报告显示,日本市场内住宅市场的优势依旧存在,在2011年内占到了市场总量的86%。而该市场细分将继续引领国内光伏需求,尽管随着2012年7月新的上网电价补贴机制的实施将促进非住宅市场的增长,导致住宅市场份额出现萎缩。[page]

过去,联邦政府给予非住宅光伏市场巨额的前期现金扶持(约为系统安装成本的30-50%),但是,由于较高的系统安装成本和较低的电价,这一市场领域的增长速度和规模远远赶不上住宅市场。在2011年,联邦光伏补贴政策停止针对非住宅领域市场进行补贴。为了对所缺失的补贴进行补偿,政府在2011年将针对非住宅市场的净上网电价补贴由2010年的每千瓦时16日元提高至40日元(约合0.4794美元)。由于该政策仅对所产生的剩余光伏电力进行补偿,并且仅适用于500kW以下的项目,不适用于发电商,因此不足以促进非住宅市场的发展。

在2011年8月,联邦政府通过了一项整体上网电价补贴法案,并将于2012年7月1日开始正式实施,意图促进大型可再生技术的发展。该法案是一项真正的上网电价补贴,将向所有的光伏电力提供优惠补贴,并允许规模在500kW以上的项目使用者和发电商进行申请。

新法案不仅为国内低迷的组件制造商打了一剂强心剂,同时还振作了海外的组件制造商和项目开发商。许多国内光伏安装商已然为非住宅领域创建了新的业务部门。多家地方政府也已列出了可供公共事业规模光伏项目租赁的土地和建筑,以促进当地经济,并弥补几乎所有国家核电站关闭所带来的能源供应短缺问题。多家非日本国内组件制造商,如尚德、天合光能、阿特斯和Q-Cells等,已经进军日本市场,此外,最大的融资与开发公司之一SunEdison也正式宣布在日本开拓业务。

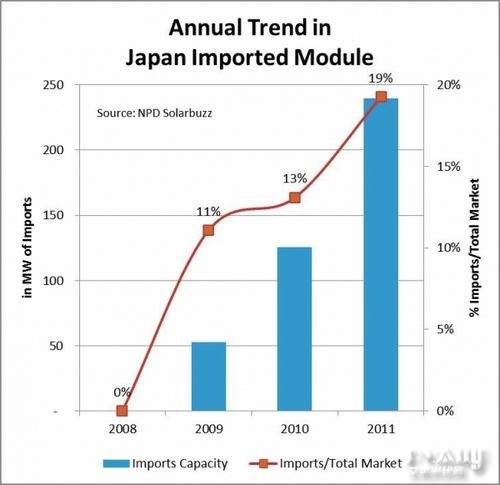

截止至2008年,日本光伏市场完全由本土组件制造商所占据,其中包括夏普、京瓷、松下(即此前的三洋)和三菱等。中国的尚德电力是在其住宅系统计划重新启动时进入日本市场的,成为了在日本市场内占有一席之地的三十多家非日本本土组件制造商之一。随着日本国内市场重新开始发展,进口组件所占市场份额大幅上涨,占到了2011年组件总供应链的20%(详见图二)。一些非日本国内组件制造商也已与知名零售商或分销商合作,以充分利用其合作伙伴在日本的品牌效应和知名度。

许多企业都开始对新的上网电价补贴政策充满期待,并纷纷宣布在日本境内建造大型光伏项目的一项。政府也表示,补贴将足以为光伏项目提供较高的投资回报率。截止至二月初,政府仍未公布七月份即将实施的具体补贴率。业界普遍认为非住宅领域内的补贴率将在每千瓦时38日元左右,期限为十五年。

目前距日本的新上网电价政策实施仅剩下几个月的时间,许多项目由于上网电价补贴政策的补贴率和条款等并不明确而处于比较尴尬的处境。日本政府也面临诸多压力,既要提出“合适的”补贴率以促进国内光伏市场发展并同时减少遭受经济发展缓慢影响的业主和企业的负担,还要防止市场出现像西班牙和捷克等国曾遭遇的波动。

日本需要使用替代能源来填补此前核能所带来的能源供应,而在福岛危机前,核能可满足该国电力需求的四分之一;同时,日本还亟需促进其经济发展。所有的从业企业都处在同一起跑线上——获取融资、购买组件并获得土地许可。唯一缺少的就是一个“合适的”补贴率,这将决定日本光伏市场的未来到底是立还是破。