过去数月来下跌的组件价格使得市场持续低迷,不过随着欧洲光伏市场第四季环比增长23%,为光伏行业带来短暂好消息??然而根据NPD Solarbuzz最新的欧洲太阳能市场季度研究报告指出,2011年第四季度新增需求爆发将加速一些国家光伏补贴政策的紧缩,包括欧洲的主要市场德国,还有宣布中止给部分不合格的新能源电站发放补贴的西班牙。

Solarbuzz预估2012年第一季欧洲光伏市场将较去年同期增长10%,其中比利时、法国、西班牙、希腊将达到历史上最高的市场份额,而英国由于收益与补贴政策影响,第一季安装量将有机会快速提升。

组件出厂价格持续下滑抵消了光伏补贴政策大幅削减和疲软的项目融资环境等不利因素影响,带动欧洲光伏市场在2011年度同比增长18%。然而事实是,下跌的组件出厂价格导致在2011年项目开发商尽可能的推迟安装时间(要在已宣布的2012年的补贴削减之前,特别是在德国)。另外在如德国、意大利和法国等国家,提供资金与对项目的管控不及时,此外在欧洲特别是德国异乎寻常的天气情况,潮湿多雨的秋天和提早到来的冬天,也影响项目安装正常进度,直到年底进展才比较顺利。

2011年第四季德国光伏市场环比增长63%;英国和比利时的光伏市场增长强劲

德国光伏市场超出所有人的预期,在2011年第四季增长63%,而英国和比利时也在第四季贡献了超过370MW的安装量。然而,意大利和法国由于过去一年内补贴政策多次下调,季度环比双双下滑。经销商的组件价格在2011年第四季较上一年下跌了40%,但在2012年的一月有趋于稳定的迹象。

NPD Solarbuzz欧洲市场研究部门的副总裁Alan Turner博士表示:“中国一线的组件厂商预测2012年第一季末会出现组件短缺,但是相关的支持证据并不明确。2012年上半年的组件价格的走势很大程度上取决于批发商是否能在多变的政策下建立一定库存水平的信心。德国光伏市场扮演极为关键角色,特别是因为补贴政策调整被提议从一年两次变化为每月一次,从而将使市场需求波动更加平缓。”

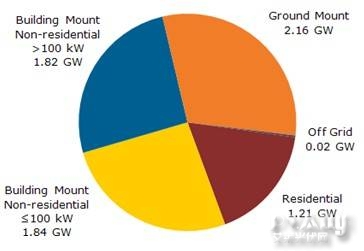

2011年地面项目的安装量同比下跌13%,同时2011年下半年占据了欧洲35%的市场份额。2011年非住宅项目的安装量占55%的市场份额,而住宅项目的安装量缓慢上升至16%。

图 一、 Q4’11欧洲光伏细分市场安装量(市场安装总量7.04GW)

来源: NPD Solarbuzz欧洲太阳能市场季度研究报告

下游厂商需要更加灵活多变的市场策略

欧洲光伏市场的两个主要国家,德国和意大利,2012年都面临着显着的衰退,估计市场规模将减少37%。以当前的补贴政策来看,接下来1~2年较小国家增长将较强劲,如奥地利、保加利亚、捷克和罗马尼亚。

带动新兴国家增长的因素有两个,由于政策补贴伴随着组件价格向下,减少了的资金需要更显着的投放效果并带动市场规模。另外由于对比零售电价而言,光伏越来越具有竞争力,投资者也越来越少的依赖于公共资金转而自负盈亏。其结果是新兴国家市场逐渐形成规模,特别是在东欧和东南欧。继2011年两个100MW的光伏电站在乌克兰建成之后,塞尔维亚现在在建两个150MW的电站,同时在2013至2015期间将动工1GW的项目。

自负盈亏的项目投资给法国光伏电站项目带来了繁荣发展,基于和当地电力集团一个30年的电力购销协议,法国某开发商将要开始一个60MW的项目。希腊政府也在讨论类似的想法。而在西班牙因为新能源电站的补贴中止,将影响该国光伏项目发展前景。

扫码关注“光伏产业观察网”微信公众号

《光伏产业观察》创办于2010年,由中国循环经济协会可再生能源专业委员会、中国可再生能源学会光伏专业委员会、中国光伏行业协会共同主办,深受光伏行业认可,是业内知名媒体。