艾莱光伏网讯:前不久,媒体报道,为支持十三五期间中国光伏发电市场发展,财政部或将延长光伏发电增值税即征即退50%政策,这将进一步调动企业建设光伏项目的积极性,利好光伏行业未来发展。

光伏是太阳能发电系统的简称,它是一种新能源,能将太阳能辐射转换为电能为用户供电,光伏主要以并网式发电为主,包含地面电站与分布式电站两类形式。其中,地面电站适宜建设在地广人稀的地区,分布式光伏电站适宜建设在经济发达、人口稠密的地区。

在能源供应日趋紧张、环境问题日益突出的背景下,发展新能源成为各国重要能源战略。光伏、风电、核能、生物质能等众多新能源中,太阳能易于获得,这使得光伏在新能源行业中最具发展潜力。数据显示,过去十年来,每年光伏市场的增速都达到了20%以上。基于光伏这一强劲发展的速度,光伏发展备受各国重视。

我国光伏产业正处于度电成本有所下降、资本市场开始瞄准、政府开始调整补贴力度的阶段。这一期间,光伏行业改变了早期重视海外市场、轻视国内应用的问题,国内装机量逐渐上升。

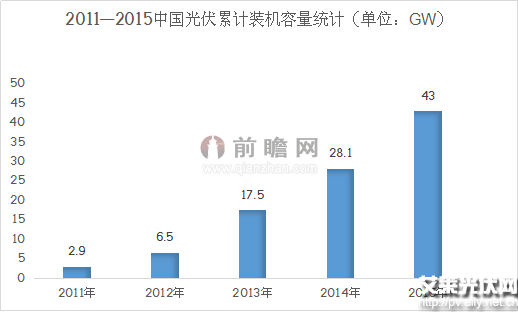

前瞻产业研究院提供的《2016-2021年中国光伏发电产业市场前瞻与投资战略规划分析报告》指出,2011年至2015年我国新增光伏装机容量分别为2.5GW、5.0GW、12GW、10.6GW、15GW,截止2015年底,我国光伏累计装机量达43GW,超越德国成为全球最大光伏应用市场,预计2016年全年,国内新增光伏装机量将有20GW。

光伏产业可分中上游以及下游两大环节,其中,中上游包括多晶硅、电池以及光伏组件;下游包括光伏应用。2015年光伏中上游市场中,多晶硅产量超过16.5万吨,同比增长21%,呈现出市场需求旺盛的景象;电池片产量超过41GW,单晶及多晶电池产业化效率分别达到19.5%和18.3%,多晶电池占主要市场位置。光伏组件产量超过43GW,同比增长20.8%,晶硅电池是主流。

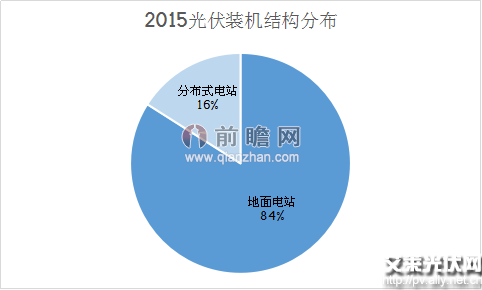

下游市场中,2015年中国光伏新增装机15GW,连续三年新增装机超过1000万千瓦。2015年全国累计光伏装机容量超过100万千瓦的省区有11个,其中西部地区主要建设地面电站,中东部地区建设分布式电站;2015年光伏应用仍以地面电站为主,比例达84%,不过分布式光伏应用比例也有所上升,达16%。

光伏产业可分中上游以及下游两大环节,其中,中上游包括多晶硅、电池以及光伏组件;下游包括光伏应用。

2015年光伏中上游市场中,多晶硅产量超过16.5万吨,同比增长21%,呈现出市场需求旺盛的景象;电池片产量超过41GW,单晶及多晶电池产业化效率分别达到19.5%和18.3%,多晶电池占主要市场位置。光伏组件产量超过43GW,同比增长20.8%,晶硅电池是主流。

下游市场中,2015年中国光伏新增装机15GW,连续三年新增装机超过1000万千瓦。2015年全国累计光伏装机容量超过100万千瓦的省区有11个,其中西部地区主要建设地面电站,中东部地区建设分布式电站;2015年光伏应用仍以地面电站为主,比例达84%,不过分布式光伏应用比例也有所上升,达16%。

总体来看,光伏行业发展趋向良好,但这一阶段光伏仍有资金、技术两大瓶颈,亟待改善。

据测算,2015年可再生能源基金继续缺口达400亿元。随着政府逐渐调整补贴力度,依靠财政补贴发展的模式难以为继,资本融资成为方向。不过,由于光伏企业产品建设周期长,分布式光伏电站投资回报预期不确定、存在较大风险,银行严格控制对光伏项目的贷款发放,一些光伏企业很难获得银行贷款,尤其是中小型光伏企业。

技术上主要体现在弃光方面,2015年全年,光伏发电量达400亿千瓦时,弃光电量为40亿千瓦时,弃光率为10%。西北地区弃光问题依旧严重,其中甘肃弃光率为31%、新疆弃光率为26%。技术上并网困难导致了光伏行业弃光现象发生,这带来了严重的资源浪费。

光伏行业发展的更高阶段是发电和储能技术都已成熟,分布式光伏不断普及,能源互联网与能源金融蓬勃发展。为达到这一阶段,行业需解决上述光伏困境。

业界认为,资金问题可以将光伏当做金融产品经营,通过融资租赁、与信托产业基金合资等手段扩大光伏规模;并网难的问题则需要加强输电通道和配电网建设,促进可再生能源外送,扩大消纳范围,尝试建设更多储能电站来解决。

前瞻产业研究院认为,未来分布式光伏建设、PPP模式与能源互联网将成为光伏企业转型的关键领域。分布式光伏电站目前在国内的应用不到20%,随着用地资源紧缺,地面电站发展模式不适于光伏推广,分布式光伏将大有可为,在中东部人口稠密、经济发达的地区,将迎来分布式光伏建设热潮;

PPP模式即政府与外来资本合作的模式,一方面,引入外来资本,光伏行业投资额将增加,这有利于调动光伏企业发力光伏建设尤其是分布式光伏建设的积极性;另一方面,政府放权给社会资本后,市场将取代政策指导光伏发展,行业将在良性竞争中获得快速发展;

能源互联网旨在解决光伏消纳,提高光伏利用率,并减少“弃光”现象。虽然能源互联网目前存在行业壁垒,且处于起步阶段,不过在电改、分布式光伏项目建设不断推进的背景下,能源互联网将大有可为,预计到2020年我国能源互联网产业市场规模可达9400亿美元,这值得光伏企业发力。

扫码关注“光伏产业观察网”微信公众号

《光伏产业观察》创办于2010年,由中国循环经济协会可再生能源专业委员会、中国可再生能源学会光伏专业委员会、中国光伏行业协会共同主办,深受光伏行业认可,是业内知名媒体。