艾莱光伏网讯:2014年1-11月,全国累计发电量达到49746亿千瓦时。其中,火电发电量为38066亿千瓦时,占比为76.52%;水电发电量8873亿千瓦时,占比为17.84%;两者之和占比超过90%,尤其是火力发电占比高,充分说明了我国电源投资结构的不合理。而在我国的电源投资基本上被“五大发电集团和四小发电豪门”所垄断,民营企业更是难以进入电源投资领域。

电源投资收益率高,一旦建成,项目拥有方则能获得稳定的现金流。传统电源建设有资质壁垒,并且投资额往往巨大,以往并不对民营企业开放,均是五大电力集团在内的央企参与。现在国家鼓励光伏和风电的开发,但其规模效应并不如水电、火电的电源,央企普遍参与动力不足,这样给民营企业留下了参与的机会。目前,电源投资在光伏方面打开一个缺口,门槛也最低的光伏电站已成为民营企业进入电源投资的最佳切入点。

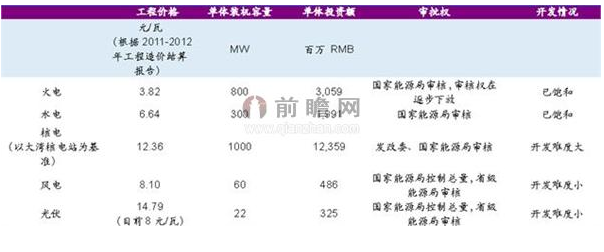

图表1:各类电源投资难度大小比较

您可能感兴趣的研究:

2014-2018年中国太阳能硅片行业市场前瞻与投资规划分析报告2015-2020年中国太阳能电池行业市场前瞻与投资战略规划分析报告2015-2020年全球太阳能路灯行业市场前瞻与投资战略规划分析报告2015-2020年中国铜铟镓硒(CIGS)薄膜太阳能电池行业市场前瞻与投资战略规划分析报告2015-2020年中国光伏建筑一体化(BIPV)行业发展前景与投资战略规划分析报告2015-2020年中国太阳能器具制造行业产销需求与投资预测分析报告更多研究报告>>

面对环境压力和能源转型的趋势,政府近年来加大了对光伏行业的扶持力度,虽然光伏LCOE的成本较高,但由于国家补贴其收益已经达到可以接受的程度,在审核容易,单体投资额小的情况下,光伏电站成为民营企业投资电源的理想标的。

一是,上网电价、电价补贴等得以明确。根据各地太阳能资源条件和建设成本,集中式光伏电站在全国分为三类资源区,实行每千瓦时0.9元、0.95元、1元的电价标准。分布式光伏发电项目实行按照发电量进行电价补贴的政策,电价补贴标准为每千瓦时0.42元。标杆上网电价和电价补贴标准的执行期限原则上为20年。二是,在20-25年的使用周期内光伏电站的发电量也基本可以保持稳定。

在两方面的保证下,光伏电站成为类似于房地产经营,建设期一次性投入,后续通过售电和租赁实现每年稳定的现金流回报。目前测算光伏电站的内部收益率在10~15%之间,相较于上游制造业,这个回报率是非常诱人的。

回顾历史,光伏补贴主要经历了两个阶段,第一个阶段是在金太阳和光电建筑一体化的政策扶持下的快速发展,基于建设成本的补贴。第二阶段是基于发电量的发电补贴。第二阶段将是光伏高速发展的阶段,因为光伏电站具备极高的投资价值。到了第三阶段,补贴下调之时,地面电站的收益率将大概率下降,从而导致机遇不再,这在德国已经得到了验证。

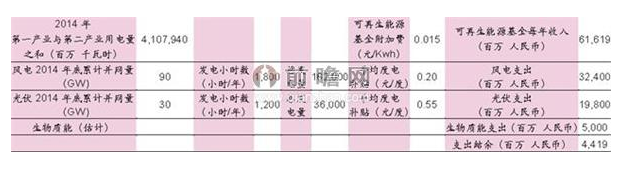

前瞻产业研究院发布的《2015-2020年中国太阳能发电站行业市场前瞻与投资可行性分析报告》显示,光伏上网标杆电价中间一部分是脱硫脱硝电价,超过脱硫脱硝电价部分将由可再生能源基金支付。可再生能源基金向除居民生活和农业生产以外的其他用电征收的可再生能源电价附加1.5分钱,目前其每年收入总额约在600-800亿元。就2014年情况而言,2015年基本能够完全覆盖风电、光伏和生物质能的补贴。但是如果要完成2020年100GW的光伏装机量,200GW的风电装机量,则基本无法支撑。

图表2:2014年可再生能源基金收支平衡表

而据国家电网目前发布的文件显示,已暂停可再生能源基金的补贴事项,可再生能源基金已出现匮乏,因此光伏电站的收益率与补贴之间的平衡是十分脆弱的。经济环境、国家意志、利益团体之间的角逐都有可能打破平衡,促使机遇不再。作为企业,只有加快电站建设,在平衡尚未打破之前争取发展成为能源的巨头。