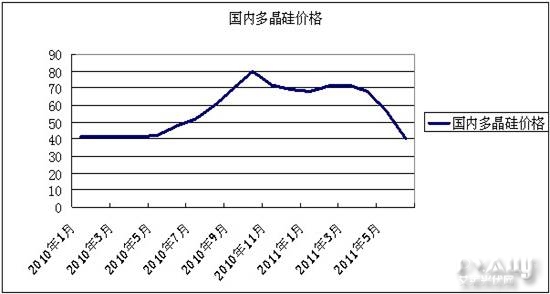

一 国内多晶硅价格继续收低

步入6月份以后,国内多晶硅跌幅收窄不少,单月降价幅度由5月的30%放缓至13.1%,多晶硅价格的一路迫降不仅使得今年价格屡创新低,甚至也与2008年以来的国内最低价不相上下。惨淡的市场行情不仅令大部分多晶硅企业如坐针毡,也使得太阳能行业再次成为关注的重点。

硅业分会的报价显示,6月份我国多晶硅价格由月初的43-50万元/吨降至38-43万元/吨,降幅为13.1%,个别地区还出现了35万元/吨的超低报价。其主要原因依然是受下游光伏产品降价所带来的连动影响。具体来看,6月份电池片、硅晶圆降价幅度分别为8.1%及10.7%,受下游产品束缚,多晶硅价格不可避免的受到拖累。不过虽然价格十分低迷,但是市场成交情况较5月中下旬已经有所好转。多晶硅厂商透露,5月份由于多晶硅价格急速下滑,当时现货多晶硅基本无人问津,而进入6月后,只要价格合理,多晶硅都能维持正常出货,不过在薄利甚至亏损的状态下,厂商的日子并不好受。而目前关于全国库存量的说法也出现不一,不过多晶硅厂商普遍认为,全国至少有1000-2000吨的多晶硅库存量。

在6月中旬举行的德国慕尼黑光伏展上,大部分业内都认为未来光伏市场需求会逐渐恢复,而价格也能慢慢走高。不过从目前的政策来看,除了德国因上半年安装量远低于预期而暂缓下调补贴外,其余欧洲各国均没有明显的利好政策。而且很多厂商的二季度实际销售量都与原先预估相差甚远,为了刺激订单购买量,下游厂商将继续依靠低价来增加竞争优势,而多晶硅在下游利润的限制下也难以出现过快反弹。

[page]

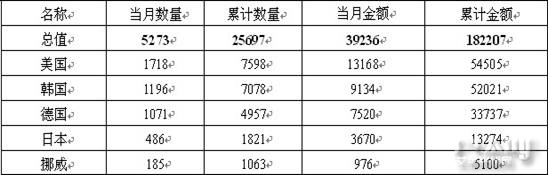

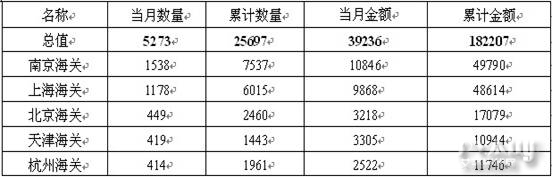

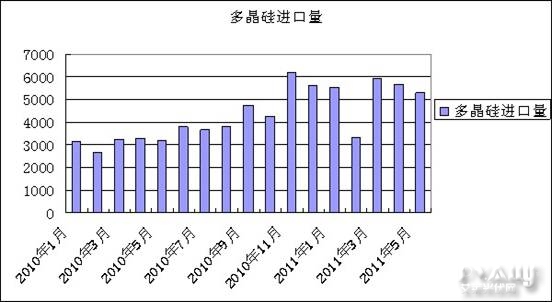

二 多晶硅进口量维持高位

海关数据显示,5月份我国多晶硅进口量为5273吨,同比上涨63.7%,环比下降6.9%。其中从美国进口多晶硅1718吨,从韩国进口多晶硅1196吨,从德国进口多晶硅1071吨 。1-5月份累计进口多晶硅25697吨。5月份我国多晶硅出口量为98吨,前5月累计出口596吨。

尽管5月份多晶硅价格一直在不断滑落,但是进口量仍然在高位徘徊,主要原因在于下游扩产过于迅速,尽管目前下游中小企业普遍减产10-20%,但是由于基数过大,因此下游产量还是较去年增长60%以上。同时也使得电池片、硅晶圆、组件等产品库存量明显升高,挤压了整个光伏产业链的平均价格,并使得多晶硅受到连动影响。

附表1 2011年5月多晶硅主要出口国别统计 单位:吨,万美元

附表2 2011年5月多晶硅主要出口关别统计 单位:吨,万美元

三 下游市场低迷,德国市场能否强劲反弹

今年一季度开始,全球光伏市场一下出现了倒转现象。 一方面年初对意大利市场持观望态度使得系统安装量突然放缓,加上其他主要的欧洲市场增速低于预期,导致整条供应链的库存水平都急剧上升。2011年年初,除了组件及渠道库存居高不下之外,供应商的库存也在迅速增加;大部分供应商表示今年最新的产量已经远远超过出货量。供应商手中的组件存货增加使得光伏组件总库存超过10GW,远高出去年4GW的周转库存。虽然部分库存已被组件制造商运出并安置在配送和销售渠道上。但仍有4-6GW左右的数量未被消化。大部分研究机构之前认为,2011年全球总安装量将在16-20GW左右,显然如果这么来看,上半年的库存量确实明显偏高。下半年价格何时出现扭转很大程度仍取决于这批库存何时能被市场消化掉。

[page]

目前虽然意大利市场没有什么太好起色,但是德国近期传出了利好消息。原定于7月1日的削减补贴计划因上半年德国太阳能系统安装量过低而得以暂缓。根据原先法律规定,用德国前3月的装机量乘以4,可以估算出全年的新增安装量,而新增安装量如果超过3500MW将会从7月起进一步削减3%的补贴,超过4500MW削减10%,以此类推。然而由于上半年德国安装量只有1000MW,因此这一计划得到暂停。很多机构认为,德国补贴下调放缓将为下半年市场注入一定的活力,虽然很难重新去年的火爆行情,但是三季度整体将出现慢慢回暖的态势。

另外原先根据德国环境部长诺伯特??洛特根的计划,明年3月份,德国将实施一次性的上网电价补贴削减计划,削减幅度为6%。结果在6月6日的内阁会议上,德国内阁取消了这一削减计划。并且在5月底,默克尔政府作出决定,在2022年之前关闭所有核电站,目前核电提供了德国23%的能源,这就意味着未来德国需要通过太阳能、风能等可再生能源发电来弥补核电的空缺。这2个消息无疑也将对德国光伏市场起到推动作用。

四 7月市场预测分析

截止到6月30日,国内多晶硅现货报价集中在40-42万元/吨左右。虽然价格依旧偏低,但是相对前段时间来说已经持稳。目前总体来看,下游光伏需求正在缓慢回升,只是因库存量较大,电池片、组件价格还在平缓下滑。多数机构认为,随着市场需求渐渐复苏,8、9月份全球组件库存会降至4GW左右,而下游产品价格也将止跌回涨。因此硅业分会认为,7、8月份全球光伏市场将主要处在过渡调整期,而多晶硅价格也将以持稳为主,不会出现过大的升降幅度。预计7月份国内多晶硅主流价格仍将保持在40-50万元/吨。