根据NPD Solarbuzz欧洲光伏市场报告的最新研究,尽管欧洲各国光伏市场需求有起有落,2013年欧洲光伏市场安装量有望达到12.485吉瓦。

伴随着全球光伏产业进入一个严峻的过渡期,短期内欧洲市场需求仍将受制于日益增长的市场制约因素和不断下降的市场驱动力。此外,欧洲和中国之间的贸易矛盾可能在2013年下半年进一步加剧,使得市场更加错综复杂。

然而,抛开贸易战可能引发的组件供应问题,今年欧洲市场需求究竟如何? 哪些国家在2013年将最大程度地推动了终端市场需求?

欧洲市场的年中需求趋势

在2013年的第二季度,欧洲五大主要市场中有四个(德国,意大利,法国和希腊)出现的需求相比去年同期下滑。唯一例外的是英国,其今年第二季度的需求有望超过2012年同期水平,达到210兆瓦。在2013年第三季度,法国有望和英国一样,较上一年有所增长。

无论是在全球范围还是在欧洲,由于非常必要的整合趋势,光伏行业处在一个过渡时期。巧合的是,集中式发电和由非传统的发电厂商/消费实体主导的分布式发电这两种商业模式之间的冲突也造成一些过渡期的障碍。

欧洲市场主要的驱动力一直都是通过电力用户分担电价补贴资金的财务激励政策,由政府强制执行,目的在于实现各国2020年可再生能源行动计划中的一部分发电目标。在一些欧洲国家的驱动力包括消费者通过自发自用光伏发电而享受到减少电费的好处。从2011年开始下降的光伏系统价格

然而,一些短期的制约因素影响着欧洲光伏市场需求,包括:

“不断下调的上网电价和追溯征税正在降低光伏系统的预期经济回报率,以及消费者的信心。

“光伏系统价格的同比和环比降幅较2012年有所减缓,表现出趋于稳定的信号。中欧之间的贸易案有可能进一步改变组件价格水平,但是可能不会太多地改变现有系统安装价格;在欧洲,融资(特别是银行贷款)仍然是制约市场的普遍问题。

“新的并网障碍包括新的接入费用,市场饱和导致的激励政策停止,陷入困境的经济造成的能源市场改革停滞(例如,西班牙和希腊)。

“一些国家(例如,比利时和希腊)准备l落实2020年可再生能源行动计划目标,这可能会减少当地未来光伏产业发展的热情。

经济和财政不确定性

欧洲宏观经济环境持续疲软,金融危机尚无结束迹象。越来越多的欧盟成员国不得不采取紧缩政策以满足欧盟对公共财政赤字削减的要求。

具体政策包括削减国家开支(社会福利),增加国家收入(税收)。尽管光伏政策很大程度上是通过电价提供补贴资金(而不是公共财政提供补贴资金),它们常常成为赤字削减措施的目标。极端糟糕的情况还包括欧盟成员国退出欧元货币体系的威胁。

近期发生的或即将到来的欧盟光伏政策变化包括以下内容:

“在希腊,居民市场的光伏系统安装可能被征收带有追溯期的所得税,从而导致去年希腊其它细分市场上的情况再次发生。

“在西班牙,停滞的能源市场改革有可能导致征收从2010年到目前规划的2013年截止日期的针对光伏产品的所得税,同时赤字削减措施导致对可再生能源激励补贴带有追溯期的削减。

“在比利时,瓦洛尼亚地区停滞的光伏补贴政策有可能对光伏发展造成负面影响,包括带有追溯期的并网税收。佛兰德斯地区2012年12月开始执行的并网费事实上导致光伏发电绿色证书的每度电的价值减半。

“法国采取紧急措施使得年度光伏安装量目标翻倍。

“罗马尼亚出台法律草案,下调2013年7月之后的光伏发电量回报。

积极因素推动新增需求

在这个过渡时期,欧洲市场需求的增长机会很大程度上取决于集中式和分布式发电这两种不同的商业模式的竞争结果。如果结果允许非传统的分布式发电厂商/消费者获取电力收益的话,光伏市场的主要驱动力将会是竞争力日益增长的光伏发电成本。

其它一些欧洲光伏市场需求增长的机遇包括以下内容:

工商业光伏系统中的储能;小型居民光伏系统中的储能仍然是一个小众市场,很大程度上取决于目前德国市场的开拓尝试。

从整个欧洲光伏市场需求来看,欧洲其它国家都维持在第二梯队。

欧洲其它新兴国家更有可能表现出强劲的推动电力需求增长的市场驱动力,同时也在搜寻最有经济性的方式来进一步增加发电容量(由更多的分布式电源构成)。

作为欧洲新兴市场中的一个例子,土耳其树立了一个能够让发电商或消费者直接通过光伏获利的模式,相应的减少了集中式发电设施的营收。尽管在短期内土耳其光伏市场规模仍然有限,未来也将面对多种挑战,土耳其日益增长的电力需求要求提升发电装机容量和升级配电网络。借助光伏的解决方案提供了发电装机容量的增长,同时最大程度地缩减了电网升级的成本。

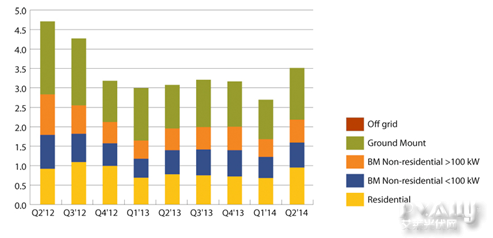

图一展示了NPD Solarbuzz对欧洲在2013年第二季度及前后四个季度最有可能的市场需求的分类。我们可以清晰地观察到2013年各个季度需求分布相对平坦,关键细分市场如居民市场,商业建筑市场和地面市场的变动较小。2013年欧洲光伏市场需求总量将达到12.485吉瓦。

图一、Q2'12-Q2'14按安装类型欧洲光伏市场季度需求

欧洲逐渐衰减的统治地位

由于欧洲以外的国家比如日本,中国和美国在全球光伏市场中的份额日益增长,欧洲市场的地位和重要性有可能在未来的12到18个月内被重新审视。

然而,比起欧洲以外国家在2013年的需求增长和中欧贸易争端带来的不良影响,欧洲光伏市场需求更受制于一系列的政策,财务和配送上的挑战。

因此,在2014年中期前维持相对平稳的季度需求分布的欧洲市场,可以为供应商和下游参与者提供一定程度的市场稳定性。然而,从国家或者市场分类角度来看,这当中无疑会产生赢家和输家。

带有沉重进口关税的中国组件进入下游渠道会在多大程度上影响终端市场的需求,还有待观察。在项目层面,系统安装价格仍然是衡量投资所要求的回报水平的根本标准,而组件价格只是影响下游渠道毛利率的一个因素。